৪ ডিসেম্বর, ২০২১ ১১:১২ | আপডেট: ৪ ডিসেম্বর, ২০২১ ১৫:৫২

প্রযুক্তির ছোঁয়ায় ব্যাপক পরিবর্তন এসেছে ব্যাংকিং সেবায়। ফাইল ছবি/নিউজবাংলা

অগ্রণী ব্যাংকের এমডি ও সিইও মোহম্মদ শামস্-উল ইসলাম বলেন, ‘আমরা এখন অনেক ক্যাশলেস ব্যাংকিং করি। প্লাস্টিক কার্ডের ব্যবহার বেড়েছে। ক্যাশলেস ব্যাংকিংয়ের দিকে দিন দিন এগিয়ে যাচ্ছি। একসময় দেখা যাবে নগদ টাকা ব্যবহার হচ্ছে না। ক্রিপ্টোকারেন্সি, বিটকয়েন, ইথেরিয়াম এগুলোর ব্যবহার বাড়বে।’

আন্তর্জাতিক ব্যাংক দিবস আজ। এ উপলক্ষে দেশের চারটি ব্যাংকের চার শীর্ষ কর্মকর্তা তুলে ধরেছেন আগামীর ব্যাংক ভাবনা। পরিবর্তনশীল বিশ্বে প্রযুক্তির বিপ্লবের মধ্যে ব্যাংকিং সেবার ধরন আগামীতে কী হতে যাচ্ছে, তারা তা তুলে ধরেছেন। বাংলাদেশের ব্যাংকিং খাত আগামীতে কোথায় যেতে পারে, কোথায় যাওয়া উচিত, সে বিষয়েও ভাবনা তুলে ধরেছেন তারা।

আর্থিক অন্তর্ভুক্তির আওতায় ব্যাংকের সুযোগ-সুবিধা আগামীতে যাতে প্রত্যেক বাঙালি পরিবার পায়, সে ব্যাপারে অগ্রাধিকার দিতে হবে। প্রত্যেক পরিবার যেন ব্যাংকিং খাতের আওতায় আসে।

আমাদের দেশে অনেক ব্যাংক থাকলেও বড় আকারের কোনো ব্যাংক নেই। বিশ্ব পরিমাপে কোনো ব্যাংক এখনও তহবিল করতে পারেনি। কারণ আমাদের চাহিদার তুলনায় ব্যাংকের সংখ্যা অনেক বেশি।

আমাদের একটি ব্যাংকের সর্বোচ্চ যে সম্পদ আছে, সেটা আপেক্ষিকভাবে অনেক কম। বহির্বিশ্বে ব্যাংকে ১৫০ বিলিয়ন ডলারের ওপর সম্পদ আছে। আমাদের একটি ব্যাংকের সর্বোচ্চ সম্পদ ১০ বিলিয়ন ডলারেরও কম।

আন্তর্জাতিকভাবে মর্যাদাশীল ব্যাংকের প্রয়োজন। পৃথিবীর অন্তত ৫০০টি ব্যাংকের মধ্যে যেন একটি আমাদের ব্যাংক হয়। সেই মাপের ব্যাংক আমাদের দরকার।

আহসান এইচ মনসুর

ব্যাংক খাতে গভর্নেন্সে (সুশাসন) বিশাল সমস্যা বিদ্যমান। এ সমস্যা ব্যাংক খাতের প্রবৃদ্ধিকে কমিয়ে ফেলবে। ফলে সামগ্রিক অর্থনীতিও ক্ষতিগ্রস্ত হয়। এ বিষয়টিতে অবশ্যই নজর দিতে হবে।

টেকনোলজি বা প্রযুক্তিগতভাবে আমরা খুব বেশি এগোতে পারিনি। প্রযুক্তির খরচ অনেকটা ফিক্সড। ছোট ব্যাংকের জন্য যে খরচ, বড় ব্যাংকগুলোর জন্যেও একই খরচ করতে হয়। বিদেশি ব্যাংকগুলোর সম্পদের পরিমাণ বেশি হওয়ার কারণে তারা এটা ভালোভাবে করতে পারে, কিন্তু আমাদের দেশের ব্যাংকের আকার ছোট, সম্পদ কম। এ জন্য এ খাতে পর্যাপ্ত ব্যয় করার সামর্থ্য ব্যাংকের নেই। ফলে প্রযুক্তিগত ব্যাংকিং প্রতিযোগিতায় আমরা পিছিয়ে পড়ব। সামনের দিনে এ ক্ষেত্রে প্রতিটি ব্যাংকের বরাদ্দ বাড়াতে হবে।

যে ব্যাংকগুলো ছোট, মূলধন কম, তাদের জন্য প্রযুক্তি খাতের বিশাল ব্যয় নির্বাহ করা কঠিন। ফলে তারা এটা করতে পারবে না।

টেকনোলজির পাশাপাশি সাইবার নিরাপত্তায় জোর দিতে হবে। এখানেও ছোট ব্যাংকগুলোর ক্ষেত্রে সমস্যা হবে। কারণ এটাও ব্যয়বহুল। আর আমাদের অভ্যন্তরীণ সক্ষমতা খুবই সীমিত। সাইবার হামলা মোকাবিলায় অভ্যন্তরীণ সক্ষমতা বাড়ানোর জন্য এ খাতে বিনিয়োগ করতে হবে। সাইবার হামলার বিষয়ে সর্বদা সতর্ক থাকতে হবে। সাইবার হামলা সব দেশেই হয়। আমাদের এখানেও হয়েছে, আগামীতেও হবে। এ জন্য এসব বিষয়ে প্রস্তুতি আগে থেকে নিতে হবে।

ব্যাংক বেশি হওয়ার কারণে দক্ষ ব্যবস্থাপনার অভাব দেখা গেছে। আবার ব্যাংকে সুশাসনের ঘাটতি থাকায় দক্ষভাবে পরিচালনাও সম্ভব হয় না। আগামীতে এদিকে আরও জোর দিতে হবে।

টাকাহীন যুগের জন্য ব্যাংককে প্রস্তুত হতে হবে

মোহম্মদ শামস্-উল ইসলাম, ব্যবস্থাপনা পরিচালক (এমডি) ও প্রধান নির্বাহী কর্মকর্তা, অগ্রণী ব্যাংক

আদিকাল থেকে ব্যাংকিং পদ্ধতি বিভিন্নভাবে বিবর্তিত হয়ে আজ এ পর্যায়ে এসেছে। আমূল পরিবর্তন আগামী কয়েক বছরের মধ্যে হয়ে যাবে।

আমাদের গতানুগতিক ব্যাংকিং সিস্টেমে আমূল পরিবর্তন আনতে হবে। আমরা এখনও আগের পদ্ধতিতে ব্যাংকের মূল্যায়ন করি। ব্যাংকের কয়টি শাখা, সেটা দেখে আমরা এখনও বলি কোন ব্যাংক কত বড়। যে ব্যাংকের শাখা যত বেশি, সেই ব্যাংককে তত বড় ব্যাংক হিসেবে পরিমাপ করা হয়। সামনের দিনে এমন থাকবে না। ব্যাংকের মোবাইল ওয়ালেট কত, মোবাইল ব্যাংকিং কত, ডিজিটাল প্লাটফর্ম কেমন, ব্যাংকের নিরাপত্তা ব্যবস্থা– এসব বিষয় মূল্যায়ন করা হবে।

আমরা এখন অনেক ক্যাশলেস ব্যাংকিং করি। প্লাস্টিক কার্ডের ব্যবহার বেড়েছে। ক্যাশলেস ব্যাংকিংয়ের দিকে দিন দিন এগিয়ে যাচ্ছি। একসময় দেখা যাবে নগদ টাকা ব্যবহার হচ্ছে না। ক্রিপ্টোকারেন্সি, বিটকয়েন, ইথেরিয়াম এগুলোর ব্যবহার বাড়বে।

আমাদের পরবর্তী প্রজন্ম হয়তো নগদ টাকার ব্যবহার করবেই না। সব ডিজিটাল হয়ে যাবে।

আমাদের এখন থেকে সেদিকে আগ্রহী হতে হবে। কারণ গ্রাহক উপস্থিত থেকে ব্যাংকিং সেবা গ্রহণ এখন কমে গেছে। অনেক আধুনিক যন্ত্রপাতিও আসবে। তখন মেশিন অনেক কাজ করবে, যেটা এখন মানুষকে করতে হয়। একসময় কারেন্সিও থাকবে না। তখন ব্যাংকিং পদ্ধতি অন্য রকম হবে।

মোহম্মদ শামস্-উল ইসলাম

সেই আমূল পরিবর্তনে নিজেদের মানিয়ে নিতে সক্ষমতা অর্জন করতে হবে। কারণ, ব্যাংকিং সেবা পদ্ধতি অন্য রকম হলে সেই পরিবেশে নিজেদের টিকে থাকা বড় চ্যালেঞ্জ।

প্রযুক্তির সঙ্গে খাপখাইয়ে নিতে সক্ষমতার বিকল্প নেই। আমাদের হয়তো রাতারাতি সব কিছু পরিবর্তন হবে না। কিন্তু ধীরে ধীরে এসব চালু হবে।

তখন ব্যাংকের এত শাখাও থাকবে না। কারণ একটি শাখা চালাতে অনেক খরচ। সেখানে ডিজিটাল প্ল্যাটফর্ম ব্যবহারে এসব কাজ করা যাবে। ঘরে বসে মানুষ যেমন ব্যাংকের অনেক সেবা পাচ্ছে, তেমনি ঘরে বসে ব্যাংকিং সেবাও দেয়া যাবে।

ব্যাংকিং সেবাতেও প্রযুক্তির বিস্ফোরণ দেখতে চাই

মো. এহসান খসরু, ব্যবস্থাপনা পরিচালক (এমডি) ও প্রধান নির্বাহী কর্মকর্তা, পদ্মা ব্যাংক লিমিটেড

স্বাধীনতার পর রাষ্ট্রীয় মালিকানার চারটি আর বিশেষায়িত ব্যাংক ছিল দুটি। তখন ৭ কোটি মানুষের দেশে ছয়টি ব্যাংক পর্যাপ্ত ছিল না। ব্যাংকিং চাহিদা বাড়ার সঙ্গে সঙ্গে এখন সব মিলিয়ে ৬১টি ব্যাংক হয়েছে। কিন্তু ব্যাংকের সংখ্যা বাড়লেও চাহিদা তৈরি করার তেমন উদ্যোগ ব্যাংকগুলো নিতে পারেনি।

প্রান্তিক জনগণের কাছে ব্যাংক সেভাবে যেতে পারেনি। ইনোভেটিভ ব্যাংকিং হচ্ছিল না। ফলে ব্যাংকের চাহিদা তৈরির জন্য ইনক্লুসিভ ব্যাংকিং সেবা শুরু হলো। প্রান্তিক মানুষকে ব্যাংকসেবার আওতায় আনার জন্য কেন্দ্রীয় ব্যাংক বিভিন্ন প্রণোদনা দেয়া শুরু করে। এরপর থেকে কৃষি ও এসএমই ঋণ, রেমিট্যান্সে প্রণোদনা– সব সেবা ব্যাংকের মাধ্যমে দেয়া শুরু হয়।

ব্যাংকের চাহিদা বাড়ানোর জন্য বিভিন্ন সেবা চালু হলো। এতে অধিকসংখ্যক মানুষ ব্যাংকের সুবিধাগুলো নেয়া শুরু করে। ফলে অনেক মানুষ ব্যাংক সেবার আওতায় অন্তর্ভুক্ত হলো।

ব্যাংকগুলোও নিজ উদ্যোগে সীমিত ক্ষমতায় প্রযুক্তিনির্ভর ব্যাংক কার্যক্রম চালু করে। কিন্তু বিশাল জনগোষ্ঠীর মধ্যে প্রযুক্তির মাধ্যমে ব্যাংকের সেবা পৌঁছে দেয়ার সক্ষমতা সব ব্যাংকের নেই। ফলে অনেক ধরনের সেবা চালু হলেও ইনক্লুসিভ ব্যাংকিংয়ের পরিপূর্ণতা এখনও আসেনি।

মো. এহসান খসরু

সামনের দিনে ব্যাংকিং খাতের ফিন্যানশিয়াল ইনক্লুশনের ক্ষেত্রে টেকনোলজির অবকাঠামো সরকারিভাবে আসা দরকার। কারণ একটার পর একটা ধাক্কা আসবে। করোনার পর আসছে ওমিক্রন। আগের মতো অর্থনীতিতে প্রভাব পড়লে ব্যাংকেও তার আঘাত লাগবে।

সামনের দিনে এসব মহামারি মেকাবিলার জন্য আরও প্রস্তুতি নিতে হবে। এই মুহূর্তে সব মানুষকে টিকার আওতায় আনতে হবে। কারণ টিকা দেয়া না হলে মানুষের চলাচলে নেতিবাচক প্রভাব পড়ে। মুভমেন্ট কমে যায়।

পৃথিবীর সর্ববৃহৎ ট্যাক্সি কোম্পানি উবার, কিন্তু এটা দেখা যায় না। সবচেয়ে বড় হোটেল এয়ার বিএনবি, এটাও দেখা যায় না। এগুলো টেকনোলজির বিস্ফোরণ। ইন্টারনেটের মাধ্যমে এগুলো পরিচালনা করা হয়।

সামনের দিনে ব্যাংকিং সেবাতেও এ জাতীয় টেকনোলজির বিস্ফোরণ দেখতে চাই, যে সেবা দেখা যাবে না, কিন্তু টেকনোলজির অবকাঠামোর কারণে গ্রাহকের কাছে পৌঁছে যাবে।

এ অবকাঠামোর খরচ বহন করার সামর্থ্য সব ব্যাংকের নেই। ব্যাংকিং সিস্টেমে ইন্টিগ্রেটেড উপায়ে টেকনোলজিকে এগিয়ে নিতে হবে। কেন্দ্রীয় পর্যায় থেকে প্রান্তিক পর্যায়ে এটা করতে হবে।

টেকনোলজির মাধ্যমে প্রান্তিক মানুষ যেন সরাসরি ব্যাংক সেবা পেতে পারে, সে ব্যবস্থা করা দরকার।

আগামী দিনে ‘ইচ্ছাকৃত ঋণখেলাপিদের’ শাস্তি দিতে দেশে শক্তিশালী আইন হচ্ছে। ব্যাংকগুলোই ইচ্ছাকৃত খেলাপিদের চিহ্নিত করবে। কিন্তু আইন যদি সাপোর্টিভ না হয়, ক্লায়েন্ট যদি রিট করে দেয়, তাহলে আর কাজ হয় না। এ জন্য আইন শক্তিশালী করা হচ্ছে।

পাশাপাশি আদালতে কোনো রিট যেন না হয়, সেদিকে দেখতে হবে। আইন যেন সরাসরি ইচ্ছাকৃত খেলাপিদের বিপক্ষেই থাকে।

ব্যাংকিং সেবা সব মানুষের কাছে পৌঁছাবে

মো. আরফান আলী, ব্যবস্থাপনা পরিচালক (এমডি) ও প্রধান নির্বাহী কর্মকর্তা, ব্যাংক এশিয়া লিমিটেড

আমরা লেজার বুক মার্কিং দিয়ে ব্যাংকসেবা শুরু করেছিলাম। স্বাধীনতার পর ’৯০-এর দশক পর্যন্ত এভাবেই চলে। এর পরই কিছু কিছু ব্যাংক অনলাইন লেনদেন চালু করে।

২০০০ সালের পর থেকে যে পরিবর্তন হয়েছে, সেটা লক্ষণীয়। ব্যাংকগুলোর প্রযুক্তির ব্যবহার বেড়েছে। কম্পিউটার ও এমআইএস ব্যাংকিং (ম্যানেজমেন্ট ইনফরমেশন সিস্টেম) সফটওয়্যার ব্যবহার অনেক বেড়েছে। পরবর্তীকালে মোবাইল অ্যাপের মাধ্যমে লেনদেন চলছে।

আমরা এখন পরিবর্তনের সময়ে অবস্থান করছি। বিশেষ করে ব্যাংকিং রেগুলেশনে যেমন অনেক পরিবর্তন আসছে, পাশাপাশি ব্যাংকিং পদ্ধতিরও অনেক পরিবর্তন আসছে। সবচেয়ে বড় পরিবর্তন হলো ডিজিটাইজেশনের যুগে আমরা প্রবেশ করেছি। ডিজিটাল বাংলাদেশ স্লোগানের সঙ্গে ব্যাংকিং সেবাও পুরো ডিজিটাল করার পরিকল্পনা সব ব্যাংকেরই আছে।

ব্যাংকিং চ্যানেলে নতুন নতুন সেবা যুক্ত হচ্ছে। পারসোনাল (ব্যক্তি) ব্যাংকিংয়ে অনেক ধরনের পরিবর্তন হয়েছে। বর্তমানে একজন মোবাইল অ্যাপের মাধ্যমে সব লেনদেন সম্পন্ন করতে পারে। এর সঙ্গে এজেন্ট ব্যাংকিং, মোবাইল ব্যাংকিং এবং বিভিন্ন পেমেন্ট সেবাও চালু আছে। সামনে এসব সেবা আরও বাড়বে।

মো. আরফান আলী

বাংলাদেশের ব্যাংকের অটোমেটেড ক্লিয়ারিং হাউস ও ন্যাশনাল পেমেন্ট সিস্টেমের আওতায় ব্যাংকিং সেবাকে আরও অনেক দূর এগিয়ে নেয়া সম্ভব হচ্ছে।

করপোরেট বিশ্বেও গ্রাহকের দোরগোড়ায় সেবা পৌঁছে দেয়ার ব্যবস্থা হয়েছে।

ভবিষ্যতে ব্যাংকিং সেবা সব মানুষের কাছে পৌঁছে যাবে। এখনও ৫০ শতাংশ প্রাপ্তবয়স্ক মানুষ ব্যাংক সেবার বাইরে আছে। তাদের কাছে প্রযুক্তির মাধ্যমে ব্যাংকসেবা পৌঁছাতে হবে। এটা ব্যাংক কমিউনিটির দায়।

আমাদের সরকারের ফিন্যানশিয়াল ইনক্লুশন স্ট্রাটেজি পেপারে বলা হয়েছে, ২০২৪ সালের মধ্যে সবার জন্য ব্যাংক অ্যাকাউন্ট। আমরা সেই লক্ষ্যে কাজ করে যাচ্ছি। ২০২৪ সালের মধ্যে জনসংখ্যার বিরাট অংশকে ব্যাংক সেবার আওতায় আনতে পারব এবং নতুন নতুন সেবা দিয়ে গ্রাহকের চাহিদা মেটাতে পারব।

আমাদের ব্যাংকগুলো শহরভিত্তিক ছিল, কিন্তু এখন প্রত্যন্ত অঞ্চলেও ব্যাংকের সেবা পৌঁছে গেছে। এটা আরও ছড়িয়ে দিতে হবে।

আগামী দিনের ব্যাংক খাত আরও ভালো করবে বলে আমি আশা করি। সম্পদের সমৃদ্ধি আরও ভালো হবে। ক্যারিয়ার ব্যাংকিংও ভালো হবে। ব্যাংক খাতে কাজ করার সক্ষমতা আরও বাড়বে।

AI Video Commercial in the fashion campaign for the first time in the country of worship in the innovative touches of worship

পূজার পোশাকে টুয়েলভের উদ্ভাবনী ছোঁয়া, দেশে প্রথমবার ফ্যাশন ক্যাম্পেইনে AI ভিডিও কমার্শিয়াল

নিজস্ব প্রতিবেদক

১৪ সেপ্টেম্বর, ২০২৫ ২২:২৪

দুর্গাপূজা সামনে রেখে দেশের শীর্ষ ফ্যাশন ব্র্যান্ডগুলোর একটি টুয়েলভ (Twelve) উন্মোচন করেছে তাদের সমৃদ্ধ Puja Collection 2025। এ বছর শুধু পোশাকের নকশা ও বৈচিত্র্যেই নয়, প্রচারণাতেও এসেছে অভিনবত্ব। টুয়েলভ প্রথমবারের মতো বাংলাদেশের ফ্যাশন ইন্ডাস্ট্রিতে ব্যবহার করেছে AI-জেনারেটেড অনলাইন ভিডিও কমার্শিয়াল (AI OVC), যা ইতিমধ্যেই সোশ্যাল মিডিয়ায় আলোচনার জন্ম দিয়েছে।

ব্র্যান্ড কর্তৃপক্ষ জানিয়েছে, আধুনিক প্রযুক্তির মাধ্যমে তৈরি এই বিজ্ঞাপন কন্টেন্ট ফ্যাশনপ্রেমী গ্রাহকদের সামনে কালেকশনের সারমর্ম তুলে ধরছে একেবারেই নতুনভাবে। ফলে টুয়েলভ কেবল একটি পোশাক ব্র্যান্ড নয়, বরং ফ্যাশনে প্রযুক্তি ব্যবহারের পথিকৃৎ হিসেবেও নিজেদের অবস্থান দৃঢ় করছে।

ট্রেন্ড আর ট্র্যাডিশনের মিলন

টুয়েলভের পূজা কালেকশনে এ বছর সমন্বিত হয়েছে সমকালীন ট্রেন্ড ও বাঙালির শিকড়-গাঁথা ঐতিহ্য। নারী, পুরুষ ও শিশুসহ সব বয়সী ও রুচির গ্রাহকদের জন্য আলাদা আলাদা রেঞ্জ থাকলেও আরাম, নিখুঁত ফিট ও ডিজাইনের নিখাদ শৈল্পিকতার আলোকে এগুলোকে এক সুতোয় গেঁথেছে টুয়েলভ।

পোশাকগুলোতে ব্যবহৃত হয়েছে কটন, মিক্সড কটন, ব্লেন্ডেড সিল্ক, জর্জেটসহ আরামদায়ক নানা ফ্যাব্রিক। পাশাপাশি ডিজিটাল প্রিন্ট, স্ক্রিন প্রিন্ট, সূক্ষ্ম এমব্রয়ডারি, সিকুইন ও কারচুপির মতো বড়সর ডিজাইনের কাজ এনে দিয়েছে বাড়তি আভিজাত্য।

নারী-পুরুষ-শিশুর জন্য বৈচিত্র্যময় আয়োজন

কালেকশনের নারীদের ক্যাটাগরিতে রয়েছে ৩ পিস, ২ পিস, গাউন, কুর্তি, টপ, শারারা বটম ও ওড়না। প্রতিটি পোশাকেই সমসাময়িক কাট ও ফিটের পাশাপাশি রয়েছে উৎসবের আবহ।

পুরুষদের জন্য এসেছে বেসিক ও এমব্রয়ডারি পাঞ্জাবির পাশাপাশি রেডিমেড ধুতি, যা বিশেষভাবে জনপ্রিয়তা পাওয়ার প্রত্যাশা করছে ব্র্যান্ডটি। কারণ ঐতিহ্যবাহী ধুতি পরতে ঝামেলার কারণে অনেকেই তা এড়িয়ে যান; এবার টুয়েলভের রেডিমেড ধুতি উৎসবে এনে দেবে সহজ সমাধান।

শিশুদের জন্য রয়েছে বয়েজ পাঞ্জাবি এবং গার্লস ২ পিস ও ফ্রক। একই ডিজাইন ও রংয়ের মিল রাখা হয়েছে শিশুদের পোশাকে, যাতে পরিবারসহ সহজেই তৈরি হয় কমপ্লিমেন্টারি লুক।

ফ্যামিলি কম্বো: একসঙ্গে উৎসবের রঙ

টুয়েলভ বিশেষ গুরুত্ব দিয়েছে ফ্যামিলি কম্বো কালেকশন-এ। একই মোটিফ ও রঙে নারী, পুরুষ ও শিশুদের জন্য পোশাক রাখা হয়েছে, যা পরিবারকে উৎসবে এনে দেবে ভিন্ন মাত্রার ঐক্য ও আনন্দ। বর্তমান সময়ে গ্রুপ বা পারিবারিক ফ্যাশন ট্রেন্ডকে মাথায় রেখে এই উদ্যোগ নিয়েছে ব্র্যান্ডটি।

প্রযুক্তির সংযোজন: AI OVC

এবারের পূজা কালেকশনের সবচেয়ে বড় আলোচ্য বিষয় হচ্ছে AI OVC। বাংলাদেশে এটাই প্রথমবার, যখন কোনো ফ্যাশন ব্র্যান্ড তাদের ক্যাম্পেইনে কৃত্রিম বুদ্ধিমত্তা দ্বারা তৈরি ভিডিও কন্টেন্ট ব্যবহার করেছে। কর্তৃপক্ষ বলছে, এই উদ্যোগ বিজ্ঞাপন প্রক্রিয়াকে করেছে দ্রুততর, ব্যয়সাশ্রয়ী ও আরও আকর্ষণীয়।

ভিডিওগুলো টুয়েলভের ফেসবুক, ইউটিউবসহ সব সামাজিক যোগাযোগমাধ্যমে নিয়মিত দেখা যাচ্ছে। ফলে অনলাইনে ব্র্যান্ডের উপস্থিতি যেমন জোরদার হয়েছে, তেমনি গ্রাহকরাও পাচ্ছেন নতুন ধরণের ভিজ্যুয়াল অভিজ্ঞতা।

গ্রাহকদের জন্য উন্মুক্ত

দেশব্যাপী সব টুয়েলভ আউটলেটে ইতোমধ্যেই পাওয়া যাচ্ছে Puja Collection 2025। গ্রাহকরা নিকটস্থ শোরুমে এসে ট্রাই করে নিতে পারবেন নিজেদের পছন্দের আউটফিট। এছাড়া অনলাইনে পুরো কালেকশন দেখতে পাবেন www.twelvebd.com ওয়েবসাইটে।

শেষকথা

ফ্যাশন জগতে প্রযুক্তির সংযোজনকে নতুন উচ্চতায় নিয়ে গেল টুয়েলভের এবারের পূজা কালেকশন। ট্রেন্ড আর ট্র্যাডিশনের সমন্বয়ে সমৃদ্ধ পোশাক লাইনআপের সঙ্গে AI-ভিত্তিক ভিজ্যুয়াল স্টোরিটেলিং নিঃসন্দেহে দেশীয় ফ্যাশন ইন্ডাস্ট্রিকে দিয়েছে ভিন্নমাত্রার উদ্ভাবন। এবারের পূজা তাই শুধু রঙিন পোশাকেই নয়, ফ্যাশনের প্রযুক্তি-নবায়নেও হয়ে উঠছে বিশেষ সৌন্দর্যের অধিকারী।

The 9th meeting of the newly formed board of Union Bank PLC

ইউনিয়ন ব্যাংক পিএলসি. এর নবগঠিত পরিচালনা পর্ষদের ৫৬তম সভা অনুষ্ঠিত

করপোরেট ডেস্ক

১৪ সেপ্টেম্বর, ২০২৫ ২২:১১

১৪ সেপ্টেম্বর, ২০২৫ তারিখে ইউনিয়ন ব্যাংক পিএলসি. এর নবগঠিত পরিচালনা পর্ষদের ৫৬তম সভা ব্যাংকের প্রধান কার্যালয়, গুলশান-১, ঢাকায় অনুষ্ঠিত হয়। সভায় সভাপতিত্ব করেন ব্যাংকের পরিচালনা পর্ষদের সম্মানিত চেয়ারম্যান জনাব মুঃ ফরীদ উদ্দীন আহমদ। সভায় পর্ষদের ঝুঁকি ব্যবস্থাপনা কমিটির চেয়ারম্যান জনাব মোঃ হুমায়ুন কবীর, নিরীক্ষা কমিটির চেয়ারম্যান জনাব শেখ জাহিদুল ইসলাম, এফসিএ, স্বতন্ত্র পরিচালক ড. শহিদুল ইসলাম জাহীদ, জনাব মোহাম্মদ সাইফুল আলম এবং ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও জনাব মোঃ হুমায়ুন কবির উপস্থিত ছিলেন। এছাড়াও উপ-ব্যবস্থাপনা পরিচালক জনাব মোহাম্মদ ইকবাল এবং জনাব মিজানুর রহমান কার্যপোলক্ষ্যে সভায় যোগদান করেন। সভায় ব্যাংকের ব্যবসা সম্প্রসারণ ও গ্রাহকসেবার মান বৃদ্ধিকল্পে ইস্যুভিত্তিক বিশদ পর্যালোচনান্তে গুরুত্বপূর্ণ সিদ্ধান্ত গৃহীত হয়।

Gulf Exchange and Bikashs Partnerships to make remittances of Qatar expatriates to make remittance

কাতার প্রবাসীদের রেমিটেন্স পাঠানো আরও সহজ, স্বাচ্ছন্দ্যময় করতে গালফ এক্সচেঞ্জ ও বিকাশ এর পার্টনারশিপ

১৪ সেপ্টেম্বর, ২০২৫ ২২:০৯

কাতারে বসবাসরত বাংলাদেশি কমিউনিটির জন্য দেশে থাকা প্রিয়জনের কাছে রেমিটেন্স পাঠানো আরও সহজ ও স্বাচ্ছন্দ্যময় করতে স্ট্র্যাটেজিক পার্টনারশিপ করলো কাতারের শীর্ষস্থানীয় আর্থিক সেবাদাতা প্রতিষ্ঠান গালফ এক্সচেঞ্জ এবং বাংলাদেশের বৃহত্তম মোবাইল আর্থিক সেবাদাতা প্রতিষ্ঠান বিকাশ।

এই পার্টনারশিপের মাধ্যমে কাতারে থাকা বাংলাদেশি প্রবাসীরা সরাসরি দেশে থাকা প্রিয়জনের বিকাশ ওয়ালেটে রেমিটেন্স পাঠাতে পারবেন। ফলে, পরিবারের প্রয়োজনে যেকোনো সময়ই তাৎক্ষণিক টাকা পাঠাতে পারবেন তাঁরা। তাদের পাঠানো রেমিটেন্স বাংলাদেশের বাণিজ্যিক ব্যাংকে নিষ্পত্তি হয়ে বিকাশ-এর নিরাপদ ডিজিটাল নেটওয়ার্কের মাধ্যমে সরাসরি প্রিয়জনের হাতে পৌঁছে যাবে মুহূর্তেই। ভালো বিনিময় হার, দ্রুত টাকা পৌঁছানোর নিশ্চয়তা এবং সহজে ব্যবহারের সুবিধা থাকায় এটি প্রবাসী ও তাদের প্রিয়জন – উভয়ের জন্যই নির্ভরযোগ্য মাধ্যম হবে।

সম্প্রতি, কাতারের রাজধানী দোহায় গালফ এক্সচেঞ্জ-এর প্রধান কার্যালয়ে এ বিষয়ে চুক্তি স্বাক্ষরিত হয়। এসময় গালফ এক্সচেঞ্জ এর চিফ এক্সিকিউটিভ অফিসার আহমাদ আলী আল-সারাফ, বিকাশ-এর চিফ কমার্শিয়াল অফিসার আলী আহম্মেদ সহ ঊর্ধ্বতন কর্মকর্তারা উপস্থিত ছিলেন।

আহমাদ আলী আল-সারাফ বলেন, “বিকাশ-এর মতো বিশ্বস্ত ও বহুল ব্যবহৃত প্ল্যাটফর্মের সাথে যুক্ত হয়ে আমরা আমাদের বাংলাদেশি গ্রাহকদের জন্য দেশে টাকা পাঠানোর আরও দ্রুত, নিরাপদ ও সুবিধাজনক উপায় এনেছি। এর মাধ্যমে উদ্ভাবনী ও গ্রাহককেন্দ্রিক আর্থিক সেবা দেয়ার আমাদের প্রতিশ্রুতি আরও শক্তিশালী হলো।”

বিকাশ-এর চিফ কমার্শিয়াল অফিসার আলী আহম্মেদ বলেন, “গালফ এক্সচেঞ্জ-এর সঙ্গে এই পার্টনারশিপ বিশ্বব্যাপী আমাদের রেমিট্যান্স নেটওয়ার্ককে আরও শক্তিশালী করবে। আমরা চাই, বিদেশে থাকা লাখো বাংলাদেশি যেন আরও সহজে আর্থিক সেবা গ্রহণ করতে পারেন। এই নতুন রেমিটেন্স চ্যানেলের ফলে তাদের পাঠানো টাকা মুহূর্তেই পৌঁছে যাবে পরিবারের কাছে, যা শুধু তাদের পরিবারকে সাহায্যই করবে না, বরং দেশের অর্থনৈতিক প্রবৃদ্ধিতেও গুরুত্বপূর্ণ ভূমিকা রাখবে।”

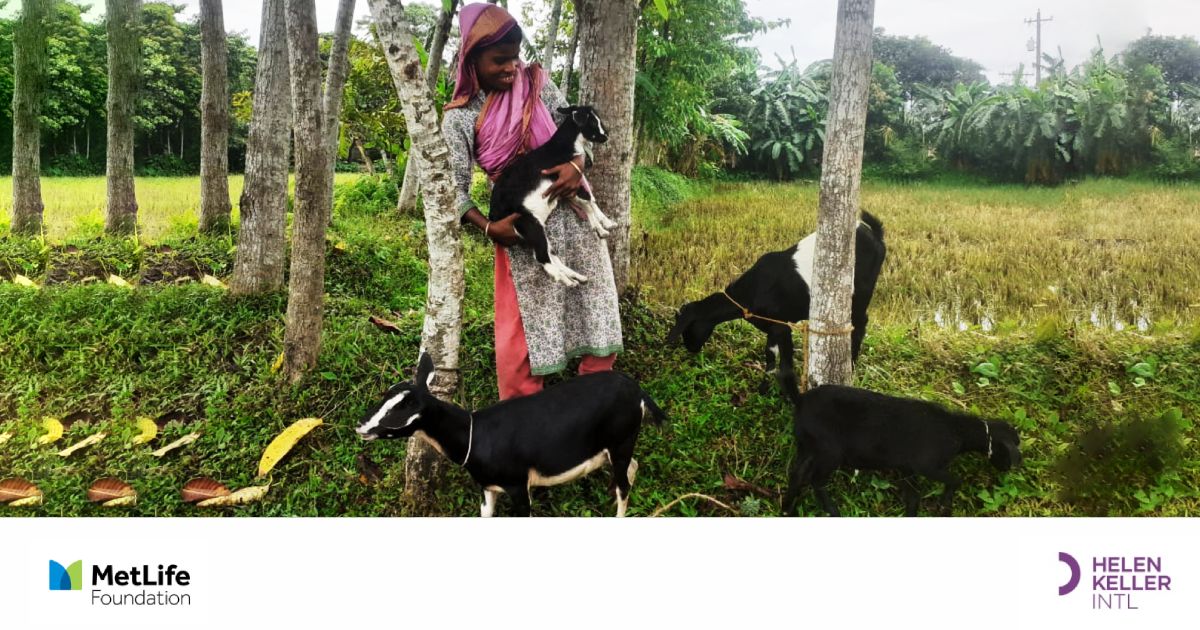

Helen Kellers International and MetLife Foundations joint venture to alleviate poverty of five hundred families

পাঁচ‘শ পরিবারের দারিদ্র্য বিমোচনে হেলেন কেলার ইন্টারন্যাশনাল ও মেটলাইফ ফাউন্ডেশনের যৌথ উদ্যোগ

পাঁচ‘শ পরিবারের দারিদ্র্য বিমোচনে হেলেন কেলার ইন্টারন্যাশনাল ও মেটলাইফ ফাউন্ডেশনের যৌথ উদ্যোগ

১৪ সেপ্টেম্বর, ২০২৫ ২২:০৮

সিলেটের হাওর অঞ্চল সুনামগঞ্জে পাঁচ’শ পরিবারের দারিদ্র্য বিমোচন সহায়তায় যৌথ উদ্যোগ গ্রহণ করেছে হেলেন কেলার ইন্টারন্যাশনাল ও মেটলাইফ ফাউন্ডেশন। এই উদ্যোগের মাধ্যমে দারিদ্র্য মোকাবিলায় পরিবারগুলোকে আয় বাড়ানোর কাজে প্রশিক্ষণ ও সহায়তা প্রদান করা হবে।

এই প্রকল্পে অংশ নেওয়া পরিবারগুলোকে গবাদিপশু ও হাঁস-মুরগি পালন, সেলাই, মাছ চাষ, ক্ষুদ্র ব্যবসা, নৌকা ও জাল দিয়ে মাছ ধরা এবং বাণিজ্যিকভাবে সবজি চাষের মত কাজের প্রশিক্ষণ দেওয়া হবে যেন তারা নিজেরাই এ থেকে আয় করে স্বাবলম্বী হতে পারে।

এ উদ্যোগ সম্পর্কে হেলেন কেলার ইন্টারন্যাশনালের ভারপ্রাপ্ত কান্ট্রি ডিরেক্টর ড. মো. মাহমুদুল হাসান বলেন, “দারিদ্র পীড়িত মানুষদের পাশে দাঁড়ানো এবং সমাজে দীর্ঘমেয়াদে ইতিবাচক প্রভাব তৈরি করাই আমাদের মূল লক্ষ্য। মেটলাইফ ফাউন্ডেশনের সাথে যৌথ উদ্যোগে পাঁচ শ’ পরিবারের জীবনে পরিবর্তন আনার এই উদ্যোগ, আমাদের সে লক্ষ্য পূরণে বড় একটি সুযোগ ও শক্তিশালী যৌথ প্রয়াসের প্রতিফলন।”

মেটলাইফ বাংলাদেশের মুখ্য নির্বাহী কর্মকর্তা আলা আহমদ বলেন, “মেটলাইফ ফাউন্ডেশনের তহবিলের মাধ্যমে আমরা এমন প্রকল্প বাস্তবায়ন করতে পারছি, যা দেশের বিভিন্ন অঞ্চলের মানুষের জীবনযাত্রার টেকসই উন্নয়নে অবদান রাখছে। এই প্রকল্প শুধু পাঁচ’শ পরিবারের ক্ষমতায়নেই সহায়তা করবে না, একইসাথে জাতীয় অর্থনীতিতেও ইতিবাচক অবদান রাখবে।”

বাংলাদেশে আর্থিক অন্তর্ভুক্তি, আর্থিক সক্ষমতা ও পরিবেশ রক্ষায় সক্রিয়ভাবে কাজ করে যাচ্ছে মেটলাইফ ফাউন্ডেশন। কৌশলগত অংশীদারিত্বের মাধ্যমে এ ফাউন্ডেশন দেশের পিছিয়ে থাকা জনগোষ্ঠীর জন্য প্রয়োজনীয় সেবা ও অর্থনৈতিক সুযোগ সম্প্রসারণে গুরুত্বপূর্ণ ভূমিকা রেখে চলেছে, যা একটি সহনশীল ও অন্তর্ভুক্তিমূলক সমাজ তৈরিতে অবদান রাখছে।

প্রাইম ব্যাংক ও এবিসি রিয়েল এস্টেট-এর মধ্যে চুক্তি স্বাক্ষর

নিজস্ব প্রতিবেদক

১৪ সেপ্টেম্বর, ২০২৫ ২২:০৬

প্রাইম ব্যাংক পিএলসি দেশের শীর্ষস্থানীয় কর্পোরেট রিয়েলস্টেট প্রতিষ্ঠান এবিবিসি রিয়ের এস্টেট লিমিটেড-এর সঙ্গে কৌশলগত অংশীদারিত্বে যুক্ত হয়েছে। এই সহযোগিতার মাধ্যমে প্রাইম ব্যাংকের গ্রাহকরা প্রিমিয়াম আবাসন সল্যুশন উপভোগ করতে পারবেন। সম্প্রতি রাজধানীর গুলশানে ব্যাংকের কর্পোরেট অফিসে আয়োজিত এক আনুষ্ঠানিক চুক্তি স্বাক্ষর অনুষ্ঠিত হয়।

চুক্তির আওতায় প্রাইম ব্যাংকের গ্রাহকরা আবাসন চাহিদা মেটাতে এবিসি রিয়েল এস্টেট লিমিটেড থেকে আকর্ষণীয় সুবিধা ও কাস্টমাইজড অফার উপভোগ করবেন।

চুক্তিতে স্বাক্ষর করেন প্রাইম ব্যাংক পিএলসি-এর ডেপুটি ম্যানেজিং ডিরেক্টর এম. নাজিম এ. চৌধুরী এবং এবিসি রিয়েল এস্টেট লিমিটেড-এর ডিরেক্টর সৌগত ঘোষ। অনুষ্ঠানে আরও উপস্থিত ছিলেন প্রাইম ব্যাংকের ইভিপি ও হেড অব কার্ডস এবং রিটেইল অ্যাসেট জোয়াদ্দার তানভীর ফায়সাল এবং এবিসি রিয়েল এস্টেট লিমিটেড-এর জেনারেল ম্যানেজার, সেলস মোহাম্মদ জাকির হোসেন।

Green Valley of Natore Old Age Home and Orphanage to Shahjalal Islami Banks CSR Fund to give a financial grant of Rs

নাটোরের গ্রিন ভ্যালী ওল্ড এজ হোম এন্ড অরফানেজ-কে শাহ্জালাল ইসলামী ব্যাংকের সিএসআর তহবিল থেকে ৫.০০ (পাঁচ) লক্ষ টাকার আর্থিক অনুদান প্রদান

নিজস্ব প্রতিবেদক

১৪ সেপ্টেম্বর, ২০২৫ ২২:০৫

শাহ্জালাল ইসলামী ব্যাংক পিএলসি এর কর্পোরেট সামাজিক দায়বদ্ধতা (সিএসআর) কর্মসূচীর অংশ হিসেবে, সমাজের সুবিধা বঞ্চিত গরীব ও অসহায় মানুষদের আশ্রয় প্রদানের লক্ষ্যে নাটোরের লালপুুরে নির্মাণাধীন গ্রিন ভ্যালী ওল্ড এজ হোম এন্ড অরফানেজ-কে ব্যাংকের সিএসআর তহবিল থেকে ৫.০০ (পাঁচ) লক্ষ টাকার আর্থিক অনুদান প্রদান করা হয়েছে। ১৪ সেপ্টেম্বর ২০২৫ইং তারিখে শাহ্জালাল ইসলামী ব্যাংকের করপোরেট প্রধান কার্যালয়ে আয়োজিত এক অনুষ্ঠানের মাধ্যমে ব্যাংকের ব্যবস্থাপনা পরিচালক জনাব মোসলেহ্ উদ্দীন আহমেদ গ্রিন ভ্যালী ওল্ড এজ হোম এন্ড অরফানেজ এর সভাপতি মো: আলমগীর কবীর এর নিকট উক্ত অনুদানের চেক প্রদান করেন। উক্ত চেক প্রদানকালে অন্যান্যদের মধ্যে ব্যাংকের উপ-ব্যবস্থাপনা পরিচালক এম. এম. সাইফুল ইসলাম, ব্যাংকের এসএভিপি মো: জাকির হোসেন এবং ব্যাংকের জনসংযোগ বিভাগ ও ব্যাংক ফাউন্ডেশনের ইনচার্জ কে. এম. হারুনুর রশীদ উপস্থিত ছিলেন।

নাটোরের লালপুরে নির্মাণাধীন এই গ্রিন ভ্যালী ওল্ড এজ হোম এন্ড অরফানেজে সমাজের সুবিধা বঞ্চিত এতিম ও অসহায় লোকজন বসবাস করবে। দুই একর জমির উপর নির্মিত হতে যাচ্ছে এই গ্রিন ভ্যালী ওল্ড এজ হোম এন্ড অরফানেজ, যেখানে সব ধরণের আধুনিক সুযোগ সুবিধা থাকবে। এই গ্রিন ভ্যালী ওল্ড এজ হোম এন্ড অরফানেজে শুধুমাত্র আশ্রয় কেন্দ্র নয়, তার পাশাপাশি এটি পরিণত হবে একটি শিক্ষা কেন্দ্রে, যেখানে বৃদ্ধরা অসহায় এতিম বাচ্চাদের আদর যত্নে বিভিন্ন বিষয়ে শিক্ষা প্রদান করবেন। উপর্যুক্ত শিক্ষা ও দক্ষ প্রশিক্ষণের মাধ্যমে সমাজের আশ্রিত ও সুবিধা বঞ্চিত ছোট ছেলেমেয়েরা একদিন সমাজে যোগ্য মানুষ হিসেবে প্রতিষ্ঠিত হবে বলে আশা পোষণ করছে প্রতিষ্ঠানটির কর্তৃপক্ষ।

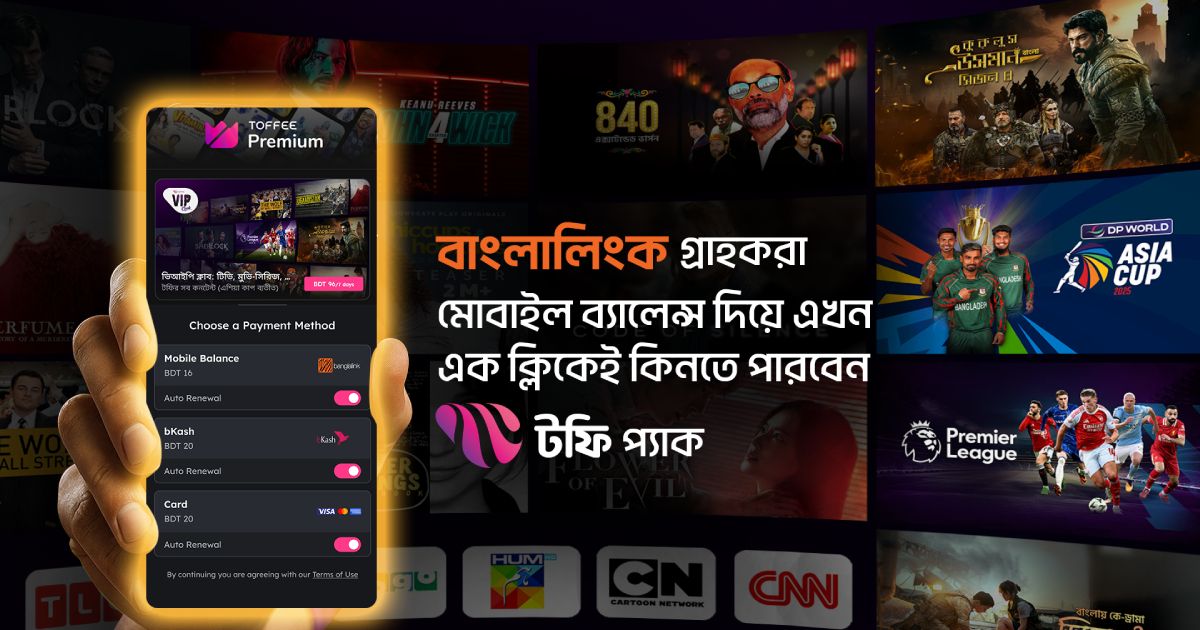

From now on Toffee users can buy subscriptions with mobile balance

এখন থেকে মোবাইল ব্যালেন্স দিয়ে সাবস্ক্রিপশন কিনতে পারবেন টফি ব্যবহারকারীরা

করপোরেট ডেস্ক

১৪ সেপ্টেম্বর, ২০২৫ ২১:০০

দেশের শীর্ষস্থানীয় ডিজিটাল বিনোদন প্ল্যাটফর্ম বাংলালিংকের টফি এর ব্যবহারকারীদের জন্য সাবস্ক্রিপশন কেনাকে আরও সুবিধাজনক করার লক্ষ্যে নতুন পেমেন্ট অপশন চালু করেছে। এখন থেকে বাংলালিংকের গ্রাহকেরা তাদের মোবাইল ব্যালেন্স দিয়ে সহজেই টফি সাবস্ক্রিপশন কিনতে পারবেন। নতুন এই পদ্ধতি সাবস্ক্রিপশন প্রক্রিয়াকে আরও সহজ ও ঝামেলামুক্ত করবে।

নতুন এই ফিচারটি গ্রাহকদের জন্য পুরো প্রক্রিয়াটিকে করেছে আরও সহজ। টফির সকল ব্যবহারকারী লাইভ স্পোর্টস, টেলিভিশনের অনুষ্ঠান, সিনেমা ও এক্সক্লুসিভ কনটেন্টের বিশাল সংগ্রহ সহজেই তাদের মোবাইল ব্যালেন্স দিয়ে কিনে উপভোগ করতে পারবেন।

এ বিষয়ে বাংলালিংকের চিফ ডিজিটাল অফিসার গোলাম কিবরিয়া বলেন, “বাংলালিংকে আমরা ব্যবহারকারীদের জন্য ডিজিটাল বিনোদন আরও সহজলভ্য এবং সুবিধাজনক করে তুলতে নিরলস কাজ করে যাচ্ছি। মোবাইল ব্যালেন্স দিয়ে সাবস্ক্রিপশনের মাধ্যমে এখন টফি ব্যবহারকারীরা মাত্র কয়েকটি ক্লিকেই, যেকোনো সময়, যেকোনো জায়গায় প্রিমিয়াম কনটেন্ট উপভোগ করতে পারবেন। এ সুবিধা যে শুধুমাত্র ব্যবহারকারীদের স্বাচ্ছন্দ্য বৃদ্ধি করবে, তা-ই নয়; পাশাপাশি, এর মাধ্যমে কোটি মানুষ আরও সহজে বিনোদন ও শিক্ষামূলক কনটেন্ট উপভোগ করতে পারবেন। টফি বাংলাদেশের সবচেয়ে সহজলভ্য ডিজিটাল বিনোদন প্ল্যাটফর্ম; এবং এ পদক্ষেপ ব্যবহারকারীদের জন্য আনন্দ, শিক্ষা ও বিনোদনের সুযোগ বৃদ্ধির ক্ষেত্রে দেশের ডিজিটাল যাত্রার অংশ হিসেবে আমাদের ধারাবাহিক প্রতিশ্রুতিরই প্রতিফলন।”

বিনোদনের সুযোগ তৈরির বাইরেও, এ উদ্যোগ ডিজিটাল অন্তর্ভুক্তি ত্বরান্বিত করার ক্ষেত্রে বাংলালিংকের বিস্তৃত লক্ষ্যের প্রতিফলন। যেকোন সময়, যেকোন জায়গা থেকে মানসম্পন্ন কনটেন্ট উপভোগের স্বাধীনতা নিশ্চিত করার মাধ্যমে কনটেন্টের গণতান্ত্রায়নের লক্ষ্য নিয়ে টফি ব্যবহারকারীদের শুধুমাত্র বিনোদনই নয়, পাশাপাশি জ্ঞান, তথ্য ও শিক্ষামূলক কনটেন্ট উপভোগেরও সুযোগ তৈরি করছে, যা তাদের প্রতিদিনের জীবনকে সমৃদ্ধ করে তুলতে ভূমিকা রাখছে। বাংলালিংকের এসব উদ্যোগ ডিজিটাল বৈষম্য দূর করার পাশাপাশি ব্যক্তি ও কমিউনিটির ক্ষমতায়নে ভূমিকা রাখছে এবং ডিজিটাল অর্থনীতিতে তাদের সক্রিয়ভাবে অংশগ্রহণের সুযোগ বৃদ্ধিতে অবদান রাখছে।

মৌসুমী ইসলাম, ঢাকা

মৌসুমী ইসলাম, ঢাকা

মন্তব্য