১২ জুলাই, ২০২১ ১০:১৯ | আপডেট: ১২ জুলাই, ২০২১ ১৭:৩৬

বিভিন্ন দেশে মোট বিতরণকৃত ঋণের খেলাপির পরিমাণ। ছবি: নিউজবাংলা

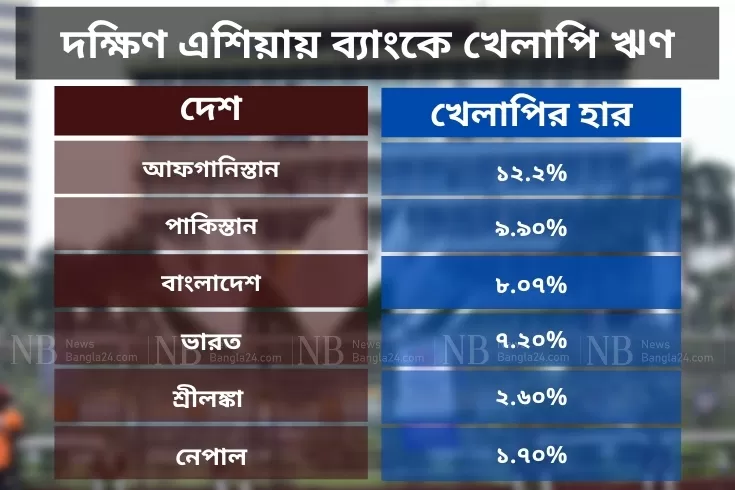

আন্তর্জাতিক মানদণ্ড অনুযায়ী, খেলাপি ঋণের অনুপাত মোট বিতরণ করা ঋণের ২ শতাংশের মধ্যে রাখতে হয়, যা বাংলাদেশ কখনই অর্জন করতে পারেনি। চলতি বছরের মার্চ শেষে যা মোট বিতরণ করা ঋণের ৮ দশমিক ০৭ ভাগ খেলাপি। ভারতে এই হার ৭ দশমিক ২ শতাংশ, আর পাকিস্তানে ৯ দশমিক ৯ শতাংশ। উপমহাদেশের মধ্যে নেপালের অবস্থান সবচেয়ে ভালো, ১ দশমিক ৭ শতাংশ, আর শ্রীলঙ্কায় খেলাপির হার ২ দশমিক ৬ শতাংশ।

উপমহাদেশে প্রধান দেশগুলোর তুলনায় খেলাপি ঋণের দিক দিয়ে বাংলাদেশ খুব একটা খারাপ অবস্থানে নেই। তবে আন্তর্জাতিক মানের তুলনায় বাংলাদেশের পরিস্থিতি বেশ নিচে।

মন্দ ঋণ নিয়ে বাংলাদেশে বরাবর আলোচনা তুমুল। এ জন্য বিপুল পরিমাণ অর্থ প্রতি বছর সঞ্চিতি হিসেবে সংরক্ষণ করতে হচ্ছে। এতে সরকারি-বেসরকারি কিংবা বিশেষায়িত প্রতিটি ব্যাংকেরই বড় অংকের বিনিয়োগ আটকে পড়েছে। ব্যাংক খাতে মূলধন ঘাটতি বাড়ছে; কোনো কোনো ব্যাংক পড়েছে লোকসানে।

চলতি বছরের মার্চ শেষে মোট খেলাপি ঋণের পরিমাণ ৯৫ হাজার ৮৫ কোটি টাকা, যা মোট বিতরণকৃত ঋণের ৮ দশমিক ০৭ ভাগ।

২০২০ সালের ডিসেম্বর শেষে মোট খেলাপি ঋণের পরিমাণ ছিল ৮৮ হাজার ৭৩৪ কোটি টাকা, যা মোট ঋণের ৭ দশমিক ৬৬ শতাংশ।

একই সময়ে ব্যাংকগুলো অবলোপন করেছে প্রায় ৪৪ হাজার কোটি টাকা। এগুলো আদায়ও অনেকটাই অনিশ্চিত।

আন্তর্জাতিক মানদণ্ড অনুযায়ী, খেলাপি ঋণের অনুপাত মোট বিতরণ করা ঋণের ২ শতাংশের মধ্যে রাখতে হয়, যা বাংলাদেশ কখনই অর্জন করতে পারেনি।

দক্ষিণ এশিয়ার দেশগুলোর মধ্যে খেলাপি ঋণ নিয়ন্ত্রণে আন্তর্জাাতিক মানদণ্ড বজায় রেখেছে শুধু নেপাল। দেশটির খেলাপি ঋণ মাত্র ১ দশমিক ৭ শতাংশ। দক্ষিণ এশিয়ার আরেক দেশ শ্রীলঙ্কায়ও এই হার বেশ কম, ২ দশমিক ৬ শতাংশ।

প্রতিবেশী দেশগুলোর মধ্যে ভারত খেলাপি ঋণে বাংলাদেশের কাছাকাছি অবস্থান করছে, যা ৭ দশমিক ২ শতাংশ।

আর দুর্বল অর্থনীতির দেশ পাকিস্তানের খেলাপি ঋণ ৯ দশমিক ৯ শতাংশ, যা বাংলাদেশের চেয়ে বেশি।

যুদ্ধ বিধ্বস্ত আফগানিস্তানের খেলাপি ঋণের পরিমাণ ১২ দশমিক ২ শতাংশ।

বাংলাদেশে খেলাপি ঋণ পরিস্থিতি বেশি খারাপ দেখাচ্ছে সরকারি ব্যাংকগুলোর কারণে। ছয়টি রাষ্ট্রায়াত্ত ব্যাংকে খেলাপির হার বিতরণ করা ঋণের ২০ শতাংশের বেশি। বেসরকারি ব্যাংকগুলোতে বিতরণ করা ঋণের পাঁচ শতাংশের আশেপাশে। আর পুঁজিবাজারে তালিকাভুক্ত ব্যাংকগুলোতে এই হার ৪ দশমিক ৯৫ শতাংশ।

বিভিন্ন দেশে খেলাপি ঋণের পরিমাণ

৪ থেকে ৬ শতাংশের মধ্যে খেলাপি ঋণ রয়েছে এমন উল্লেখযোগ্য দেশগুলোর মধ্যে, কলম্বিয়া ৫ দশমিক ২ শতাংশ, ইটালি ৫ দশমিক ২ শতাংশ, আজারবাইজান ৫ দশমিক ৯, ক্রোয়েশিয়া ৫ দশমিক ৩ শতাংশ।

৩ শতাংশের নিচে খেলাপি ঋণ রয়েছে এমন উল্লেখযোগ্য দেশগুলোর মধ্যে ভিয়েতনামে ২ দশমিক ৫০ শতাংশ, থাইল্যান্ডে ২ দশমিক ৯ শতাংশ, ইন্দোনেশিয়ায় ২ দশমিক ৯ শতাংশ, কম্বোডিয়ায় ২ দশমিক ৫ শতাংশ।

চীনে খেলাপি ঋণের হার কমে ১ দশমিক ৭০ শতাংশ, মালয়েশিয়ায় ১ দশমিক ৬ শতাংশ আর ফিলিপাইনে ১ দশমিক ৯ শতাংশের মধ্যে।

খেলাপিদের বিরুদ্ধে বিভিন্ন দেশে বিভিন্ন ব্যবস্থা

খেলাপি ঋণের অনুপাত আন্তর্জাতিক মানদণ্ডে বা এর কাছাকাছি নিয়ে আসার ক্ষেত্রে কার্যকর উদ্যোগ নেয়া দেশগুলো মধ্যে মালয়েশিয়ায় ঋণ পরিশোধে ব্যর্থ গ্রাহকরা দেশ ছেড়ে যাওয়ার অনুমতি পান না।

থাইল্যান্ড সম্পদ ব্যবস্থাপনা কোম্পানি (এএমসি) গঠন করে খেলাপি ঋণ পুনরুদ্ধারে সফলতা পেয়েছে। আইন ও নীতির কঠোর বাস্তবায়ন করে দ্রুত খেলাপি ঋণ কমিয়েছে শ্রীলঙ্কাও।

চীনে খেলাপিদের ওপর উড়োজাহাজ ও উচ্চগতির ট্রেনের টিকিট ক্রয়ে নিষেধাজ্ঞা রয়েছে। করপোরেট সংস্থার নির্বাহী বা প্রতিনিধি হিসেবেও কাজ করতে পারেন না খেলাপিরা। এমনকি খেলাপিরা ব্যক্তিগত পরিচয়পত্র ব্যবহার করে কোনো হোটেল সুবিধা নিতে পারেন না, রিয়েল এস্টেট কিনতে পারেন না।

নেপালে ঋণখেলাপিদের পাসপোর্ট সুবিধা থেকে বঞ্চিত করা হচ্ছে। ভিয়েতনামের কেন্দ্রীয় ব্যাংকও খেলাপি ঋণ নিয়ন্ত্রণে এ ধরনের কঠোর পদক্ষেপ নিয়েছে।

ভারতও খেলাপির হার কমিয়ে আনতে ‘ফিউজিটিভ ইকোনমিক অফেন্ডারস বিল’ নামে একটি আইন অনুমোদন করেছে। আইনটির আওতায় কোনো ঋণখেলাপি দেশ ত্যাগ করলে তার সম্পদ জব্দ করার সুযোগ রাখা হয়েছে। পাশাপাশি ইচ্ছাকৃত ঋণখেলাপির পাসপোর্টও প্রত্যাহার করেছে দেশটি।

ঋণ আদায়ে বিকল্প ব্যবস্থা

স্বাধীনতা-পরবর্তীসময়ে ব্যাংকিং খাতের তেমন কোনো আইন-কানুন না থাকায় ১৯৮৩ সালে ব্যাংকগুলোর ঋণ মন্দঋণে পরিণত হওয়া শুরু হয়।

১৯৯০ সালে বাংলাদেশ ব্যাংক কিছু ব্যাংকিং নীতিমালা চালু করে।

তবে ব্যাংকারদের অনভিজ্ঞতা, দীর্ঘমেয়াদি ঋণ, নিয়ন্ত্রণব্যবস্থার দুর্বলতাসহ নানা কারণেই দেশে খেলাপি ঋণ তৈরি হওয়া শুরু হয়। কিন্তু আইনি কাঠামোর অভাবে ঋণখেলাপিদের কিছু বলাও যেত না।

খেলাপি হওয়া অর্থ আদায়ে ১৯৯৬ সালে কাজ শুরু করে ‘ডেট রিকভারি এজেন্ট’। ২০০৩ সাল থেকে জোরেশোরেই মাঠে নামে অন্তত চারটি প্রতিষ্ঠান। উদ্দেশ্য ছিল, অনাদায়ী মন্দ ও কু ঋণ এবং মামলায় আটকে থাকা খেলাপি ঋণ উত্তোলন।

এমন ব্যবস্থায় আদায়ও হয় বড় অংকের অর্থ। কিন্তু ঋণের অর্থ তুলে দেয়ার পর কোম্পানিকে কমিশন দেয়া নিয়ে নানান জটিলতা তৈরি হয়। পরে ভেস্তে যায় সেই উদ্যোগ।

এরপর ২০১৯ সালে অর্থমন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগ থেকে অ্যাসেট ম্যানেজমেন্ট কোম্পানি সংক্রান্ত একটি প্রস্তাবনা বাংলাদেশ ব্যাংকে পাঠানো হয়। যার নামকরণের প্রস্তাব করা হয়েছে, ‘সিকিউরিজেশন অফ নন পারফরমিং লোন’।

এই আইন বলে ম্যাজিস্ট্রেটের সহায়তায় সংশ্লিষ্ট ব্যাংক ঋণ খেলাপির প্রতিষ্ঠান দখলে নিতে পারবে। তবে এই উদ্যোগটি এখনো বাস্তবায়িত হয়নি।

যুক্তরাষ্ট্র, মালয়েশিয়াসহ বিশ্বের বিভিন্ন দেশে মন্দ ঋণ বেসরকারি কোম্পানির কাছে বিক্রি করে দেয়া হয়। বেসরকারি কোম্পানিগুলো ব্যাংকের কাছ থেকে ১০০ কোটি টাকার খেলাপি ঋণ অর্ধেক বা এর চেয়ে কম মূল্যে কিনে নেয়। এতে ব্যাংকের খাতায় খেলাপি ঋণ কমে যায়।

আর বেসরকারি কোম্পানি ঋণখেলাপির জামানত হিসেবে দেয়া সম্পদ বিক্রি করে অর্থ আদায় করে।

কার্যকর ব্যবস্থার তাগিদ

কেন্দ্রীয় ব্যাংকের সাবেক গভর্নর সালেহউদ্দিন আহমেদ নিউজবাংলাকে বলেন, ‘বাংলাদেশের অর্থনীতির তুলনায় ব্যাংকের সংখ্যা বেশি হয়ে যাওয়ায় আমানত সংগ্রহ ও ঋণ দেয়ায় অসুস্থ প্রতিযোগিতা চলছে।’

তিনি বলেন, আর্থিক কেলেঙ্কারি, নানা অনিয়ম, দুর্নীতি আর অব্যবস্থাপানার কারণে ব্যাংক থেকে হাজার হাজার কোটি টাকা আত্মসাৎ হচ্ছে। সরকারের রাজনৈতিক সদিচ্ছার অভাবে রাষ্ট্রায়ত্ত ব্যাংকগুলোতে খেলাপি ঋণ বাড়ছে। সরকার কঠোর হলে খেলাপি ঋণ দ্রুত কমে আসব।’

ব্যাংকগুলোর অভ্যন্তরীণ নিয়ন্ত্রণ ব্যবস্থা বেশ দুর্বল বলেও মনে করেন কেন্দ্রীয় ব্যাংকের সাবেক গভর্নর। বলেন, ‘বাংলাদেশ ব্যাংককে আরও শক্তিশালী করতে হবে। বিভিন্ন দেশে খেলাপি ঋণ আদায়ে ঋণ খেলাপিদের তালিকা প্রকাশ্যে দেয়। অন্যান্য অনেক পদক্ষেপ গ্রহণ করে। কিন্তু আমাদের দেশে এই বিশাল অর্থ উদ্ধারে কার্যকর কোনো পদক্ষেপ নেয়া হচ্ছে না।’

তত্ত্বাবধায়ক সরকারের সাবেক উপদেষ্টা ড. এবি মির্জ্জা আজিজুল ইসলাম বলেন, ‘ব্যাংক খাতে এখন সবচেয়ে বড় সমস্যা হচ্ছে ইচ্ছাকৃত খেলাপিদের নিয়ে। এদের বিরুদ্ধে আমরা কোনো ব্যবস্থা নিতে পারছি না। এই ইচ্ছাকৃত খেলাপিদের বিরুদ্ধে ব্যবস্থা নিতে না পারায় অন্যরাও উৎসাহিত হচ্ছেন। এই খেলাপিদের আইনগতভাবে শাস্তিমূলক ব্যবস্থার মধ্যে যদি আনা যায়, তাহলে খেলাপি সংস্কৃতি থেকে বেরিয়ে আসা সম্ভব হবে।’

জুলাই-আগস্টে ছাত্র-জনতার আন্দোলন চলাকালে সাভারের আশুলিয়ায় লাশ পোড়ানোর ঘটনায় মানবতাবিরোধী অপরাধের মামলায় আনুষ্ঠানিকভাবে (ফরমাল চার্জ) অভিযোগ দাখিল করা হয়েছে।

বুধবার সকালে ট্রাইব্যুনালের রেজিস্ট্রার বরাবর প্রধান প্রসিকিউটরের পক্ষে প্রসিকিউটর ফারুক আহমেদ ও মো. সাইমুম রেজা তালুকদার এ অভিযোগপত্র দাখিল করেন।

এই মামলায় এখন পর্যন্ত ৭ জন আসামিকে গ্রেফতার করা হয়েছে বলে ট্রাইব্যুনালকে জানিয়েছে প্রসিকিউশন।

মামলা দায়েরের পর চিফ প্রসিকিউটর মোহাম্মদ তাজুল ইসলাম সাংবাদিকদের জানান, গত ৫ আগস্ট আশুলিয়ায় ছয় তরুণকে গুলি করে হত্যার পর, তাদের মরদেহ একটি পুলিশ ভ্যানে রেখে আগুন ধরিয়ে দেওয়া হয়। অভিযোগ রয়েছে, আগুন দেওয়ার সময় অন্তত একজন তরুণ জীবিত ছিলেন এবং তার শরীরে পেট্রোল ঢেলে আগুন লাগানো হয়।

তিনি আরো বলেন, এটি ছিল একটি ভয়াবহ ও নৃশংস ঘটনা, যা মানবতাবিরোধী অপরাধের আওতায় বিচারযোগ্য।

Padma bridge has found evidence of corruption initially in appointment of consultants

দুদক চেয়ারম্যান

পদ্মা সেতুর পরামর্শক নিয়োগে প্রাথমিকভাবে দুর্নীতির প্রমাণ মিলেছে

নিজস্ব প্রতিবেদক

২ জুলাই, ২০২৫ ১১:৫৬

পদ্মা সেতু প্রকল্পে পরামর্শক নিয়োগে প্রাথমিকভাবে অনিয়ম-দুর্নীতির প্রমাণ পেয়েছেন বলে জানিয়েছেন দুর্নীতি দমন কমিশনের (দুদক) চেয়ারম্যান আব্দুল মোমেন।

মঙ্গলবার দুদকের কার্যালয়ে সাংবাদিকদের সঙ্গে আলাপকালে তিনি বলেন, ‘যথেষ্ট তথ্য প্রমাণ থাকার পরও এই মামলা পরিসমাপ্তি করা হয়। গেল জানুয়ারিতে শুরু হওয়া অনুসন্ধানে ইতোমধ্যে পদ্মা সেতুর পরামর্শক নিয়োগে প্রাথমিকভাবে অনিয়ম-দুর্নীতির প্রমাণও মিলেছে।’

দুদক চেয়ারম্যান বলেন, গায়ের জোরেই পদ্মা সেতু দুর্নীতি মামলায় আসামিদের অব্যাহতি দিয়েছিল তৎকালীন দুর্নীতি দমন কমিশন (দুদক)।

সংস্থাটির চেয়ারম্যানের দাবি, বেশকিছু দুর্নীতির তথ্য মিলেছে। এই মামলায় আসামির অব্যাহতির পেছনে তৎকালীন কমিশনের দায় আছে কি না তাও খতিয়ে দেখার কথা জানান তিনি।

আব্দুল মোমেন বলেন, নতুন তদন্তে কারো সংশ্লিষ্টতা মিললে, তাদেরকেও আইনের আওতায় আনা হবে।

প্রসঙ্গত, পদ্মা সেতু পরামর্শক নিয়োগের বিষয়ে করা মামলা নিষ্পত্তির দীর্ঘ একযুগ পর; গত জানুয়ারি মাসে সেই মামলা পুনরায় অনুসন্ধানের সিদ্ধান্ত নেয় দুদক। গঠন করা হয় উচ্চ পর্যায়ে কমিটি।

জানা যায়, ২০১২ সালে পদ্মা সেতুতে বিশ্বব্যাংকের অর্থায়ন নিয়ে টানাপড়েনের মধ্যে সাতজনের বিরুদ্ধে দুর্নীতির অভিযোগ এনে মামলা করে দুদক। তবে ২০১৪ সালে অদৃশ্য কারণে মামলাটি পরিসমাপ্তি করে তৎকালীন বদিউজ্জামান ও শাহাবুদ্দিন চুপ্পু কমিশন।

হালদা নদী পর্যবেক্ষণে গতকাল ড্রোন ওড়াচ্ছেন মৎস্য ও প্রাণিসম্পদ মন্ত্রণালয়ের উপদেষ্টা ফরিদা আখতার। ছবি: দৈনিক বাংলা

চট্টগ্রামের প্রাকৃতিক মৎস্য প্রজননক্ষেত্র হালদা নদীতে মা মাছ রক্ষায় এখন থেকে ড্রোন দিয়ে নজরদারি করা হবে বলে জানিয়েছেন মৎস্য ও প্রাণিসম্পদ মন্ত্রণালয়ের উপদেষ্টা ফরিদা আখতার। গতকাল মঙ্গলবার হালদা নদীর মোবারক খিল এলাকায় ড্রোন উড়িয়ে কার্যক্রমের উদ্বোধনকালে তিনি এ কথা বলেন।

মৎস্য অধিদপ্তর সূত্রে জানা গেছে, হালদা নদীর মা মাছ রক্ষায় নজরদারির জন্য ব্যবহার করা হবে চারটি ড্রোন। নদীর পরিবেশ রক্ষায় এবং সব ধরনের অবৈধ কার্যক্রম বন্ধে এসব ড্রোন ব্যবহার করা হবে।

রাউজান উপজেলা জ্যেষ্ঠ মৎস্য কর্মকর্তা মুহাম্মদ আলমগীর হোসাইন বলেন, চারটি ড্রোন মৎস্য অধিদপ্তর থেকে দেওয়া হয়েছে হালদা এবং কর্ণফুলীর মোহনা পর্যবেক্ষণ করার জন্য। ড্রোনগুলো দিয়ে মৎস্য অধিদপ্তরের ১২টি দল নদী পর্যবেক্ষণ করবে। এতে নদীতে সব ধরনের অবৈধ কার্যক্রম বন্ধ হবে। একেকটি ড্রোন সাত লাখ টাকা করে কেনা হয়েছে ঠিকাদারের মাধ্যমে।

এর আগে সকালে উপদেষ্টা ফরিদা আখতার গহিরা এলাকায় মাছের পোনা অবমুক্ত করেন। এরপর স্পিডবোটে হালদা নদীর ২০ কিলোমিটার এলাকা পর্যবেক্ষণ করেন তিনি। দুপুর দুইটায় হালদার অংশীজনদের সঙ্গে মোবারক খিল এলাকায় মতবিনিময় সভা করেন।

মতবিনিময় সভায় উপদেষ্টা হালদার প্রাকৃতিক পরিবেশ, দূষণ, ডিম সংগ্রহ ও জেলেদের নানা সমস্যা নিয়ে কথা বলেন। তিনি বলেন, ‘হালদা দেশের বড় ঐতিহ্য। এটা আমাদের রক্ষা করতে হবে। তবে একা নয় সবাই মিলে।’

হালদার দূষণ প্রসঙ্গে ফরিদা আখতার বলেন, ‘যারা নদীর পরিবেশ দূষণ করে, তারা নদীকে নির্যাতন করে। এটাকে আমি দূষণ বলব না। এদের নির্যাতনকারী হিসেবে চিহ্নিত করতে হবে। তাহলে দূষণ বন্ধ করা সহজ হবে।’

মৎস্য অধিদপ্তরের হালদা নদী উন্নয়ন ব্যবস্থাপনা প্রকল্প আয়োজিত এই মতবিনিময় সভায় সভাপতিত্ব করেন চট্টগ্রাম বিভাগীয় কমিশনার মোহাম্মদ জিয়া উদ্দিন। এতে বক্তব্য রাখেন সাবেক সচিব আবদুল করিম, মৎস্য অধিদপ্তরের মহাপরিচালক আবদুর রউফ, নৌ পুলিশ সুপার আ ফ ম নিজাম উদ্দিন, হালদা প্রকল্পের পরিচালক মিজানুর রহমান, চট্টগ্রাম বিশ্ববিদ্যালয়ের অধ্যাপক হালদা গবেষক মনজুরুল কিবরিয়া, মৎস্য অধিদপ্তরের পরিচালক আনোয়ার হোসেন হালদা রক্ষা কমিটির সাধারণ সম্পাদক মুহাম্মদ আলী।

Former CEC Nurul Huda in court confesses responsibility

প্রহসনের নির্বাচনের অভিযোগ

আদালতে সাবেক সিইসি নুরুল হুদার দায় স্বীকার

নিজস্ব প্রতিবেদক

২ জুলাই, ২০২৫ ১১:১০

প্রহসনের নির্বাচন ও রাষ্ট্রদ্রোহের অভিযোগে শেরেবাংলা নগর থানার মামলায় সাবেক প্রধান নির্বাচন কমিশনার (সিইসি) কেএম নূরুল হুদা আদালতে দোষ স্বীকার করে জবানবন্দি দিয়েছেন।

মঙ্গলবার ঢাকার অতিরিক্ত চিফ মেট্রোপলিটন ম্যাজিস্ট্রেট মো. জিয়াদুর রহমানের আদালতে এ জবানবন্দি দেন তিনি।

এর আগে দুই দফায় চার দিন করে আট দিনের রিমান্ড শেষে নূরুল হুদাকে আদালতে হাজির করেন মামলার তদন্ত কর্মকর্তা ও শেরেবাংলা নগর থানার উপপরিদর্শক শামসুজ্জোহা সরকার। এরপর নূরুল হুদা স্বেচ্ছায় স্বীকারোক্তিমূলক জবানবন্দি দিতে সম্মতি হওয়ায় তা রেকর্ড করার আবেদন করেন এই তদন্তকারী কর্মকর্তা।

আবেদনের পরিপ্রেক্ষিতে আদালত তার জবানবন্দি রেকর্ড করেন। এরপর তাকে কারাগারে পাঠানোর আদেশ দেন।

নূরুল হুদার পক্ষে অ্যাডভোকেট তৌহিদুল ইসলাম সজিব এ এ তথ্য নিশ্চিত করেন। তিনি বলেন, নূরুল হুদার রিমান্ড শেষে তাকে আদালতে হাজির করেন পুলিশ। আমরা তার জামিনের দরখাস্ত নিয়ে সংশ্লিষ্ট আদালতে উপস্থিত হই। এরপর আদালতে এসে জানতে পারি তিনি দোষ স্বীকার করে জবানবন্দি দিচ্ছেন।

গত ২২ জুন সন্ধ্যায় রাজধানীর উত্তরার ৫ নম্বর সেক্টরে নূরুল হুদার বাড়িতে গিয়ে ‘স্থানীয় জনতা’ তাকে আটক করে পুলিশে সোপর্দ করে। পরদিন প্রভাব খাটিয়ে প্রহসনের নির্বাচন করার অভিযোগে দায়ের করা মামলায় তার চার দিনের রিমান্ড মঞ্জুর করেন আদালত। চার দিনের রিমান্ড শেষে একই মামলায় গত ২৭ জুন আবারও চার দিনের রিমান্ড মঞ্জুর করেন ঢাকার সিএমএম আদালত।

একই মামলায় গত ২৯ জুন তিন দিনের রিমান্ড শেষে সাবেক প্রধান নির্বাচন কমিশনার (সিইসি) কাজী হাবিবুল আউয়ালকে কারাগারে পাঠানো হয়।

গত ২২ জুন দশম থেকে দ্বাদশ সংসদ নির্বাচন পরিচালনা করা তিন সিইসি যথাক্রমে কাজী রকিবউদ্দীন আহমদ, নূরুল হুদা ও কাজী হাবিবুল আউয়ালসহ ২৪ জনের বিরুদ্ধে প্রভাব খাটিয়ে প্রহসনের নির্বাচন করার অভিযোগে শেরেবাংলা নগর থানায় মামলা করেন বিএনপি জাতীয় নির্বাহী কমিটির সদস্য মো. সালাহ উদ্দিন খান। পরবর্তীতে গত ২৫ জুন এ মামলায় নতুন করে রাষ্ট্রদ্রোহ, প্রতারণা ও অর্থ আত্মসাতের ধারা যুক্ত করা হয়।

সাবেক আমলা নূরুল হুদা ২০১৭ সালের ১৫ ফেব্রুয়ারি সিইসি হিসেবে শপথ নিয়েছিলেন। তিনি ছিলেন দেশের দ্বাদশ সিইসি। তার নেতৃত্বাধীন পাঁচ সদস্যের কমিশনের অধীনে ২০১৮ সালের একাদশ সংসদ নির্বাচনসহ স্থানীয় পর্যায়ের সব ভোট হয়।

The ACC investigation against three other NBR officers began

এনবিআরের আরও ৫ কর্মকর্তার বিরুদ্ধে দুদকের তদন্ত শুরু

নিজস্ব প্রতিবেদক

২ জুলাই, ২০২৫ ১১:০০

জাতীয় রাজস্ব বোর্ডের (এনবিআর) আরও পাঁচ ঊর্ধ্বতন কর্মকর্তার বিরুদ্ধে আনুষ্ঠানিক তদন্ত শুরু করেছে দুর্নীতি দমন কমিশন (দুদক)। তাদের বিরুদ্ধে অভিযোগ—তারা অবৈধ সম্পদ অর্জন, ক্ষমতার অপব্যবহার এবং পক্ষপাতিত্বের সঙ্গে জড়িত। মঙ্গলবার এক সংবাদ বিজ্ঞপ্তিতে দুদক এই তথ্য জানিয়েছে।

এতে বলা হয়, ব্যবসায়িক প্রতিষ্ঠান থেকে মোটা অঙ্কের ঘুষ নিয়ে এই কর্মকর্তারা বড় পরিসরে কর ফাঁকি দেওয়ার চেষ্টা করেছেন। এতে করে রাষ্ট্রীয় কোষাগারের উল্লেখযোগ্য রাজস্ব ক্ষতি হয়েছে।

এমন সব অভিযোগে যেসব কর্মকর্তার বিরুদ্ধে তদন্ত হচ্ছে তারা হলেন— বড় করদাতা বিভাগের (ভ্যাট) অতিরিক্ত কমিশনার আব্দুল রশিদ মিয়া, সদস্য মো. লুৎফুর আজিম, কাস্টমস গোয়েন্দা ও তদন্ত অধিদপ্তরের (সিআইআইডি) সাবেক অতিরিক্ত মহাপরিচালক মো. আলমগীর হোসেন, ঢাকার কর অঞ্চল-১৬ এর উপকর কমিশনার মো. শিহাবুল ইসলাম এবং যুগ্ম কমিশনার মো. তারেক হাসান।

এর আগে ২৯ জুন দুদক এনবিআরের আরও ছয়জন উচ্চপদস্থ কর্মকর্তার বিরুদ্ধে তদন্ত শুরু করে। যাদের বিরুদ্ধে কর্তৃত্বের অপব্যবহার ও গত দুই দশক ধরে ব্যক্তি ও প্রতিষ্ঠানকে অবৈধ সুবিধা দেওয়ার অভিযোগ রয়েছে।

ছয় কর্মকর্তা হলেন— আয়কর নীতি বিভাগের সদস্য একেএম বদিউল আলম, ঢাকা কর অঞ্চল-৮ এর অতিরিক্ত কর কমিশনার মির্জা আশিক রানা, বিসিএস কর একাডেমির যুগ্ম কর কমিশনার মোহাম্মদ মোরশেদ উদ্দিন খান, ঢাকার কর অঞ্চল-১৬ এর উপকর কমিশনার মোনালিসা শাহরীন সুস্মিতা, অডিট-গোয়েন্দা ও তদন্ত অধিদপ্তর-ভ্যাটের ঢাকার অতিরিক্ত কমিশনার হাসান তারেক রিকাবদার এবং কাস্টমস-আবগারি ও ভ্যাট কমিশনারেট, ঢাকা (দক্ষিণ) এর অতিরিক্ত কমিশনারসাধন কুমার কুন্ডু।

এই ছয় কর্মকর্তার মধ্যে হাসান তারেক এনবিআর সংস্কার ঐক্য পরিষদের সভাপতি হিসেবে পরিচিত। তার নেতৃত্বাধীন পরিষদটি রাজস্ব বোর্ড ভেঙে দেওয়ার পরিবর্তে এর অভ্যন্তরে কাঠামোগত সংস্কারের দাবিতে আন্দোলন করছে।

দুদকের মুখপাত্র আক্তারুল ইসলাম বলেন, অভিযুক্ত কর্মকর্তারা কর দায় কমানোর বিনিময়ে ঘুষ গ্রহণ করেছেন বলে অভিযোগ রয়েছে। আবার কেউ কেউ ব্যবসায়ীদের বিরুদ্ধে মিথ্যা মামলাও দায়ের করেছেন—যারা তাদের অবৈধ দাবি পূরণে অস্বীকৃতি জানিয়েছেন।

তিনি আরও বলেন, তাদের বিরুদ্ধে এমন অভিযোগও রয়েছে যে, করদাতাদের কর ফেরত ইচ্ছাকৃতভাবে বিলম্বিত করা হয়েছে। এর মাধ্যমে করদাতাদের তাদের পাওনা পেতে ঘুষ দিতে বা উপহার দিতে বাধ্য করা হয়েছে। কখনো কখনো এই ঘুষের পরিমাণ ছিল করদাতাদের পাওনার অর্ধেকের সম পরিমাণ।

মুন্সীগঞ্জের গজারিয়া উপজেলার ইমামপুর ইউনিয়নের ষোলআনীতে ৬০০ মেগাওয়াটের একটি এলএনজি ভিত্তিক কম্বাইন্ড সাইকেল ও ৬৫ মেগাওয়াটের একটি সোলার বিদ্যুৎকেন্দ্র স্থাপনের উদ্যোগ নেয় সরকার। তবে চাহিদা না থাকায় ৬০০ মেগাওয়াটের কম্বাইন্ড সাইকেল বিদ্যুৎকেন্দ্র নির্মাণকাজ আপাতত স্থগিত ঘোষণা করা হয়। ৬৫ মেগাওয়াটের সোলার বিদ্যুৎকেন্দ্রটি ২০২৫ সালের জুনে চালু হওয়ার কথা থাকলেও এখনো শুরুই করা যায়নি নির্মাণ কাজ। প্রকল্প সংশ্লিষ্টরা বলছে অর্থের যোগান নিশ্চিত না হওয়ায় এতদিন কাজ শুরু করা যায়নি। তবে বিদেশি একটি উন্নয়ন সংস্থা প্রকল্পটিতে অর্থায়ন করায় দ্রুতই নির্মাণকাজ শুরু হবে।

জানা যায়, গজারিয়া উপজেলার ষোলআনী ও দৌলতপুর মৌজায় ২০১৬ সালে ৩৫০ মেগাওয়াটের কয়লা ভিত্তিক তাপ বিদ্যুৎকেন্দ্র নির্মাণের উদ্যোগ নেয় সরকার। সে লক্ষ্যে প্রায় আড়াইশো একর জমি অধিগ্রহণ করা হয়। তবে পরিবেশ রক্ষার দাবিতে স্থানীয়দের আন্দোলনের মুখে সে পরিকল্পনা থেকে সরে এসে ওই জায়গায় ৬০০ মেগাওয়াটের একটি এলএনজিভিত্তিক কম্বাইন্ড সাইকেল ও ৬৫ মেগাওয়াটের একটি পরিবেশবান্ধব সোলার বিদ্যুৎ কেন্দ্র স্থাপনের উদ্যোগ নেয় সরকার। তবে চাহিদা না থাকায় ৬০০ মেগাওয়াট কম্বাইন্ড সাইকেল বিদ্যুৎকেন্দ্র নির্মাণকাজ ২০৩০ সাল পর্যন্ত স্থগিত করে আরপিসিএল। অন্যদিকে সোলার বিদ্যুৎকেন্দ্রটির নির্মাণকাজ ২০২৩ সালে শুরু হয়ে ২০২৫ সালের জুনে শেষ হওয়ার কথা ছিল।

রুরাল পাওয়ার কোম্পানি লিমিটেড (আরপিসিএল) সূত্রে জানা যায়, ৬০০ মেগাওয়াট কম্বাইন্ড সাইকেল বিদ্যুৎকেন্দ্রটির নির্মাণ কাজ আপাতত বন্ধ। ৬৫ মেগাওয়াটের সোলার বিদ্যুৎকেন্দ্রটি নিয়ে ২০২২ সাল থেকে কাজ করছেন তারা। ২০২৩ সালে ডিপিপি প্রণয়ন করা হয়। ২০২৫ সালের জুনে বিদ্যুৎকেন্দ্রটি চালু করার কথা থাকলেও বিভিন্ন জটিলতায় তার নির্মাণ কাজই শুরু করা যায়নি। এদিকে বিভিন্ন জটিলতার পর প্রকল্পটিতে বিনিয়োগে আগ্রহ দেখিয়েছে জার্মানির বিনিয়োগ ও উন্নয়ন ব্যাংক কেএফডব্লিউ (KFW)। দ্রুতই প্রকল্পটি নির্মাণকাজ শুরু হবে যা ২০২৮ সালের মধ্যে শেষ হবে বলে জানায় প্রতিষ্ঠানটি।

সরেজমিনে মঙ্গলবার (০১ জুলাই) বিদ্যুৎকেন্দ্রের জন্য নির্ধারিত জায়গায় গিয়ে দেখা যায়, মাটি ভরাট এবং ভূমি উন্নয়নের যাবতীয় কাজ শেষ করেছে রুরাল পাওয়ার কোম্পানি লিমিটেড (আরপিসিএল)। প্রকল্পটি নদীর তীরে হওয়ায় নদীভাঙন প্রতিরোধে ফেলা হয়েছে কংক্রিট ব্লক। প্রকল্প এলাকায় সার্বক্ষণিক বিদ্যুৎ সরবরাহের জন্য একটি ৩৩/১১ কেভি উপকেন্দ্র (সাবস্টেশন) নির্মাণে কাজও শেষ হয়েছে। তবে জমি অধিগ্রহণের ৯ বছর পার হলেও বিদ্যুৎকেন্দ্র নির্মাণের জন্য সেখানে কোনো অবকাঠামো নির্মাণ কাজ চোখে পড়েনি।

স্থানীয় বাসিন্দা শাহ আলী বলেন, ‘স্থানীয় লোকজনের কাছে এ জায়গাটি এখন ষোলআনী প্রজেক্ট নামে পরিচিত। শুনেছিলাম এখানে একটি বিদ্যুৎকেন্দ্র হবে। কিছু লোক বলেছিল প্রকল্প এলাকার একপাশে একটি সোলার বিদ্যুৎকেন্দ্র নির্মাণ হবে, কিন্তু আমরা সেরকম কিছুই দেখতে পাচ্ছি না’।

প্রকল্প এলাকায় ঘুরতে আসা নুরুল হক বলেন, ‘আমরা মাঝেমধ্যে এখানে ঘুরতে আসি। মেঘনা নদীর তীর ঘেঁষে গড়ে ওঠা এই জায়গাটি ষোলআনী সৈকত নামে পরিচিত। প্রতিদিন অসংখ্য মানুষ এখানে বেড়াতে আসে। অনেকদিন ধরে শুনছি এখানে বিদ্যুৎ কেন্দ্র হবে তবে শুধুমাত্র একটি বিদ্যুৎ সাবস্টেশন ছাড়া এখানে কিছুই নেই’।

আরপিসিএলের নির্বাহী পরিচালক প্রকৌশলী মো. সেলিম ভূঁইয়া জানান, ‘প্রয়োজনীয় ফান্ড না পাওয়ায় আমরা কাজ শুরু করতে পারিনি। তবে আসার কথা হচ্ছে অনিশ্চয়তার মেঘ কেটে গেছে। প্রকল্পটি বাস্তবায়নে কেএফডব্লিউ (KFW) ৪২ মিলিয়ন ইউরো ঋণ সহায়তা দিচ্ছে। স্বল্প সুদে পাওয়া এই ঋণ দীর্ঘমেয়াদি কিস্তিতে পরিশোধ করা হবে। বাকি টাকা দিবে সরকার। সোলার বিদ্যুৎকেন্দ্র নির্মাণের জন্য সবচেয়ে বড় চ্যালেঞ্জ জমি পাওয়া। আমাদের জমি রেডি রয়েছে দ্রুতই আমরা সেখানে নির্মাণকাজ শুরু করতে পারব। ২০২৮ সালে আমাদের বিদ্যুৎকেন্দ্রটি চালু করার কথা থাকলেও নির্ধারিত সময়ের অনেক আগেই বিদ্যুৎকেন্দ্রটির কাজ শেষ করার ব্যাপারে আশাবাদী আমরা’।

During the Hasina period Dhaka University was the villagers of the robbers Rizvi

হাসিনার আমলে ঢাকা বিশ্ববিদ্যালয় ছিল ডাকাতদের গ্রাম: রিজভী

নিজস্ব প্রতিবেদক

১ জুলাই, ২০২৫ ২২:০০

বিএনপির সিনিয়র যুগ্ম মহাসচিব রুহুল কবির রিজভী বলেছেন, আমরা যখন আগে নৌকায় করে অনেক দূরে যেতাম, মাঝি বলত চুপ থাকুন ওই গ্রাম ডাকাতদের গ্রাম। হাসিনার আমলে এই ঢাকা বিশ্ববিদ্যালয় ছিল ডাকাতদের গ্রাম। অনেক আতঙ্ক নিয়ে আমরা ঢাকা বিশ্ববিদ্যালয় পার হতাম।

মঙ্গলবার (০১ জুলাই) প্রথম প্রহরে রাজধানীর কেন্দ্রীয় শহীদ মিনারে ছাত্রদল আয়োজিত ২০২৪ এর গণঅভ্যুত্থানে শহীদ ও আহতদের স্মৃতি স্মরণে মোমবাতি প্রজ্বলন ও সম্মিলিত কণ্ঠে জাতীয় সংগীত কর্মসূচিতে প্রধান অতিথির বক্তব্যে তিনি এসব কথা বলেন।

রিজভী বলেন, মোমবাতি প্রজ্বলন আগামী দিনে গণতন্ত্রের পদযাত্রায় এগিয়ে যাওয়া। এই ঢাকা বিশ্ববিদ্যালয়ে গণতন্ত্রের মিনার, অধিকার প্রতিষ্ঠার মিনার। সেই জায়গায় দাঁড়িয়ে আমি সেই বায়ান্ন, ঊনসত্তরের বিশ্ববিদ্যালয় দেখছি, যেখানে বইছে শান্তির সুবাতাস।

তিনি বলেন, শেখ হাসিনা বলেছিলেন, বাঁধা দিলে সব বন্ধ হয়ে যাবে। আমরা সবকিছু দিয়ে ছাত্রদের স্তব্ধ করে দেব। এত কিছু থাকার পরেও গণতন্ত্রের জন্য ছাত্রদের যে সংগ্রাম তাকে শেখ হাসিনা ঠেকাতে পারেনি। আলোক প্রজ্বলনের মধ্য দিয়ে আমাদের ৩৬ দিনের কর্মসূচির শুভ উদ্বোধন হলো।

বিএনপির সিনিয়র যুগ্ম মহাসচিব আরও বলেন, শেখ হাসিনার পেটুয়া বাহিনীর কাছে ছাত্রদলের কত নেতাকর্মী গুম, খুন হয়েছেন। তারা নব্বই, আশির দশকে যে ভূমিকা পালন করেছে সেভাবে তারা চব্বিশের গণঅভ্যুত্থানেও ভূমিকা রেখেছে। এই সংগ্রাম বাস্তবায়ন করতে হলে আরও বাধা আসবে। সেই বাধা অতিক্রম করতে আমরা গণতন্ত্রের মূল্যবোধ প্রতিষ্ঠা করব।

কর্মসূচিতে বিএনপি চেয়ারপার্সনের রাজনৈতিক উপদেষ্টা আমানুল্লাহ আমান বলেন, জুলাই মাসের শুরুতে ছাত্রদল যে আয়োজন করেছে সেজন্য তাদের ধন্যবাদ জানাই। জুলাই আন্দোলন একদিনে হয় নাই। হাজার হাজার মানুষ এখানে জীবন দিয়েছে। ৬৯-এর গণঅভ্যুত্থান আসাদের রক্তের মাধ্যমে হয়েছে। নব্বইয়ের স্বৈরাচারবিরোধী আন্দোলন সেদিন খালেদা জিয়ার নেতৃত্বে সফল হয়েছিল। আজকে আমরা খুনি হাসিনামুক্ত বাংলাদেশ পেয়েছি। শহীদ ওয়াসিম, সাঈদের রক্ত কখনো বৃথা যাবে না।

তিনি বলেন, বিএনপি আল্লাহর রহমতে ক্ষমতায় আসবে এবং তারেক রহমান দেশ পরিচালনা করবে। ইনশাআল্লাহ তারেক রহমান কিছুদিনের মধ্যে বাংলাদেশে আসবে।

ছাত্রদলের কেন্দ্রীয় সভাপতি রাকিবুল ইসলাম রাকিব বলেন, জুলাই আন্দোলন শুরু করেছিল সাধারণ শিক্ষার্থীরা। কিন্তু আন্দোলন শুরু হওয়ার পরে আন্দোলনের সম্মুখে গুরুত্বপূর্ণ ভূমিকা পালন করেছে ছাত্রদল। রাজপথে একক ছাত্রসংগঠন হিসেবে ছাত্রদল গুরুত্বপূর্ণ ভূমিকা রেখেছে। ছাত্রদলের তৃণমূলের নেতাকর্মীরা সবচেয়ে বেশি হামলা ও মামলার শিকার হয়েছে। একক ছাত্রসংগঠন হিসেবে ছাত্রদলের শতাধিক নেতাকর্মী জুলাই গণঅভ্যুত্থানে শহীদ হয়েছে। আমরা তাদের আত্মত্যাগ কখনো ভুলে যাবো না।

কেন্দ্রীয় সাধারণ সম্পাদক নাসির উদ্দিন নাসির বলেন, পনেরো বছর ধরে বাংলাদেশে যে ফ্যাসিবাদ তৈরি হয়েছিল তার বিরুদ্ধে বাংলাদেশ জাতীয়তাবাদী ছাত্রদলসহ জাতীয়তাবাদী বিভিন্ন দল অংশ নিয়েছিল। ফ্যাসিবাদের আমলে তরুণদের মতামত দেওয়ার অধিকার রাখা হয়নি অথচ এই তরুণরাই চব্বিশের গণঅভ্যুত্থান ঘটিয়েছে।

কর্মসূচিতে ছাত্রদলের কেন্দ্রীয়, ঢাকা বিশ্ববিদ্যালয় এবং ঢাকার চার মহানগরের বিভিন্ন থানা ও ইউনিটের নেতাকর্মীরা উপস্থিত ছিলেন।

মৌসুমী ইসলাম, ঢাকা

মৌসুমী ইসলাম, ঢাকা

মন্তব্য